Aumentano i segnali di indebolimento dell’economia italiana

In aumento i segnali di indebolimento dell’economia italiana, soprattutto nell’industria. La crescita è più fragile, con il lento calo dell’inflazione e il credito più caro. I servizi sono meno dinamici, le costruzioni reggono, ma l’industria perde terreno. Nei consumi delle famiglie italiane ci sono meno beni, in particolare alimentari, e più servizi. Gli investimenti sono deboli e la domanda estera è in calo per i beni. Segnali di rallentamento nell’Eurozona, negli USA un brusco stop dell’industria, mentre la ripartenza in Cina è sotto le attese.

L’economia italiana e internazionale in breve

- Crescita più fragile. Si continuano ad accumulare segnali di indebolimento, specie per l’industria e le costruzioni, sebbene il +0,6% del PIL italiano nel 1° trimestre frutti una crescita già acquisita di +0,9% nel 2023. Fattori positivi sono il settore dei servizi che avanza, pur a ritmi più moderati, il prezzo del gas che resta basso, l’occupazione che continua ad aumentare (+0,2% in aprile), alimentando il reddito disponibile totale delle famiglie. L’inflazione lenta a scendere e i tassi in aumento, però, frenano consumi e investimenti, mentre la fiacchezza nei mercati di sbocco ferma l’export italiano.

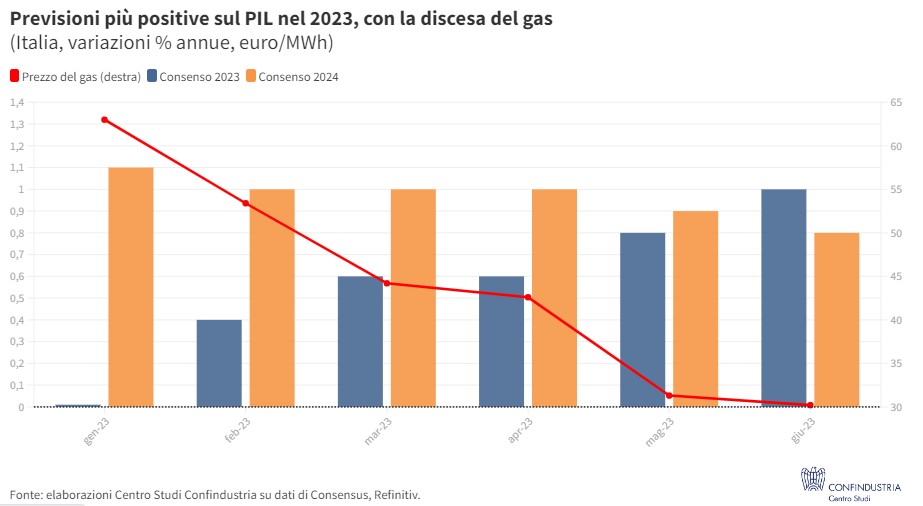

- Lento il calo dell’inflazione. L’inflazione italiana ha ripreso la tendenza al ribasso a maggio (+7,6% annuo, da +8,2%), grazie al prezzo del gas in riduzione (30€/mwh) che rallenta gradualmente i prezzi energetici al consumo (+11,5% annuo). I prezzi alimentari crescono altrettanto (+11,4%), ma freneranno nei prossimi mesi perché le materie prime, molto care, non mostrano ulteriori rialzi. La dinamica dei prezzi dei beni e servizi core comincia a stabilizzarsi (+4,8%, da +4,9%), dopo mesi di aumento.

- Credito più caro. Il tasso pagato per i prestiti dalle imprese italiane è salito ancora in aprile (4,52%). Le condizioni sempre più onerose stanno sempre più frenando il credito bancario, che è in forte riduzione (-1,9% annuo in aprile). La ragione è il continuo rialzo del tasso BCE, in chiave anti-inflazione, portato al 4,00% a giugno, anticipando un ulteriore rialzo a luglio. Il rendimento del BTP italiano, invece, si è ridotto di poco a giugno (3,98% in media) ed è in calo lo spread sui titoli tedeschi.

- Servizi meno dinamici. Il turismo in Italia in aprile registra un +30,7% sul 2022, in termini di spesa dei viaggiatori stranieri, ed è ormai stabilmente sopra i livelli del 2019. Nei servizi in aggregato, a maggio la fiducia delle imprese ha subito un calo, così come il PMI (54,0 da 57,6), che indica comunque crescita. L’RTT index (CSC – TeamSystem) conferma per maggio una moderazione dell’espansione nei servizi.

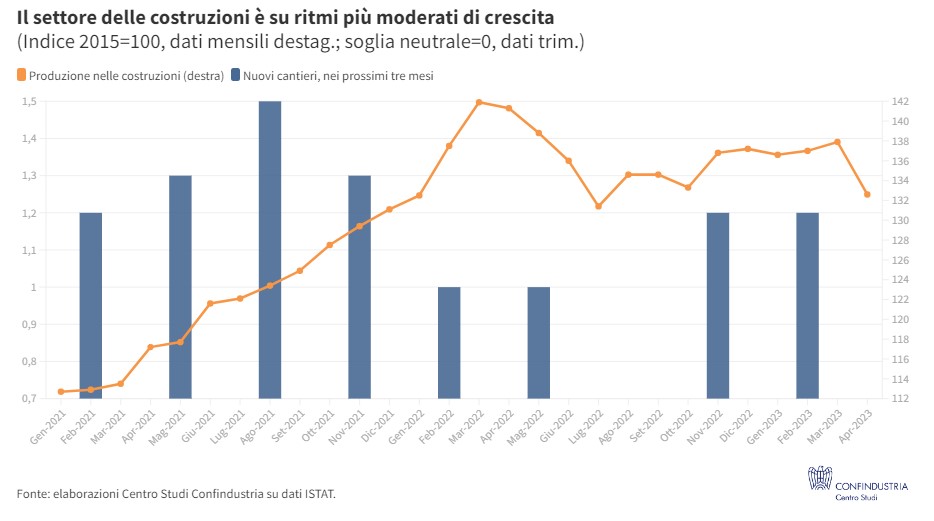

- Le costruzioni reggono. La produzione delle costruzioni ha subito una forte flessione in aprile (-3,8%), dopo il +1,0% nel 1° trimestre. L’indicatore sui nuovi cantieri anticipa, comunque, un andamento stabile dell’attività del settore nel 2° trimestre e anche l’RTT segnala a maggio un rimbalzo del fatturato.

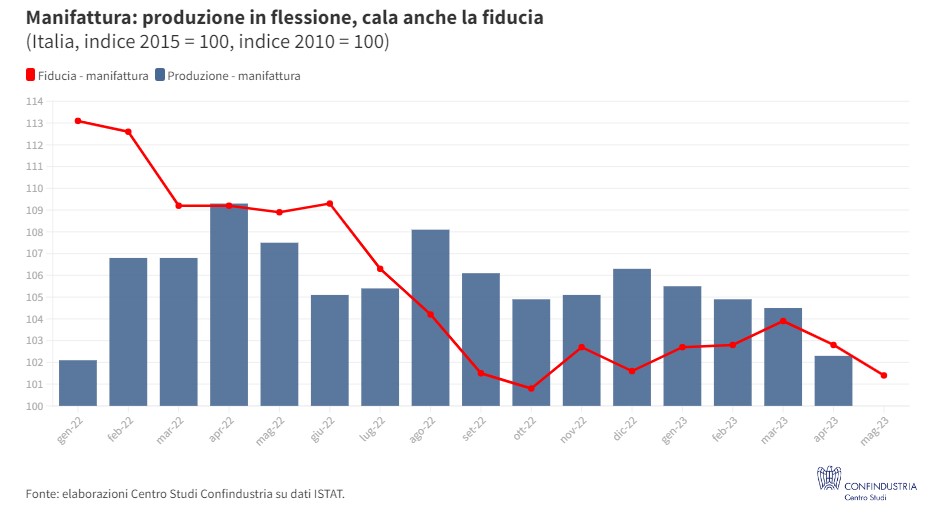

- L’industria perde terreno. In aprile si è accentuato il calo della produzione (-1,9%), quarta contrazione mensile consecutiva; accusa il colpo la manifattura (-2,1%), settore che finora aveva tenuto bene. Per maggio, segnali misti: il PMI manifatturiero è sceso ancor più in area di contrazione (45,9 da 46,8) e la fiducia delle imprese è di nuovo calata; l’RTT, invece, segnala un rimbalzo dopo il brutto dato di aprile.

- Investimenti deboli. Le indagini Banca d’Italia del 1° trimestre mostrano un peggioramento: sono calate le attese delle imprese sulla spesa per investimenti nei prossimi 6 mesi (14,9 il saldo, da 20,0); le imprese chiedono meno credito per finanziare investimenti, più per le scorte e il capitale circolante. Inoltre, la produzione in Italia di beni strumentali ha subito un forte calo in aprile (-2,1%).

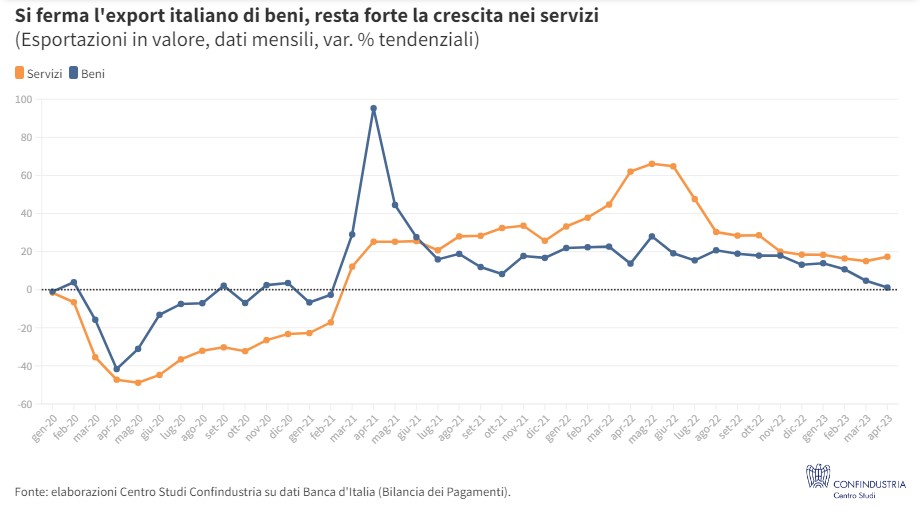

- Domanda estera in calo per i beni. L’export italiano di beni è diminuito in marzo e aprile (-2,3% e -1,7%, in valore), sia nei mercati UE che extra-UE; male gli intermedi. Su base annua, la dinamica delle vendite di beni all’estero si è molto ridotta (+1,1% in aprile), penalizzando l’industria, mentre è robusta per i servizi (+17,3%), sostenuta dal turismo. Il commercio mondiale mostra un recupero a marzo, grazie al traino della Cina, non dell’Europa; in aprile migliora l’attività portuale di movimentazione container.

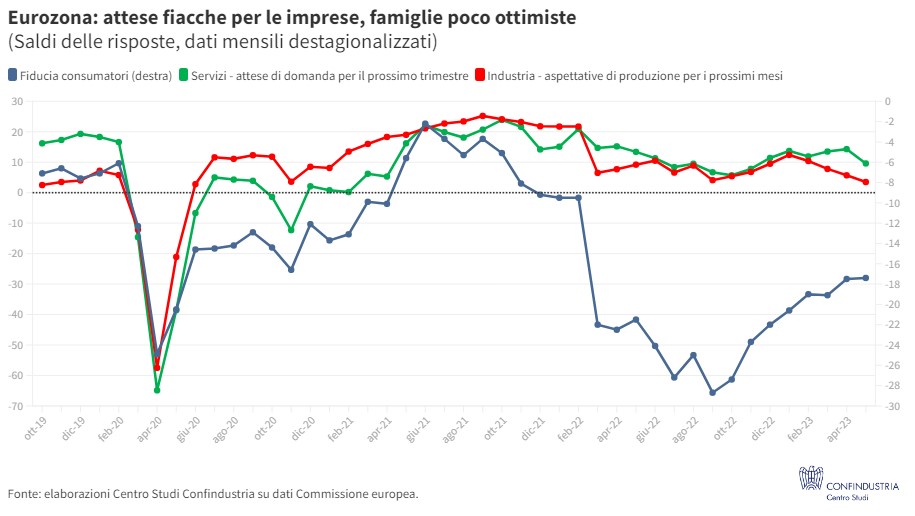

- Segnali di rallentamento nell’Eurozona. Dopo il piccolo calo di PIL e produzione industriale nel 1° trimestre (rispettivamente -0,1% e -0,2%), i dati qualitativi più recenti, negativi, confermano per il 2° trimestre la debolezza nell’area. Le aspettative delle imprese industriali, infatti, peggiorano in aprile e maggio, rilevando un rallentamento nelle prospettive di domanda; in maggio flettono anche quelle dei servizi; rimane stabile la fiducia delle famiglie, ma ancora molto sotto i livelli pre-pandemici.

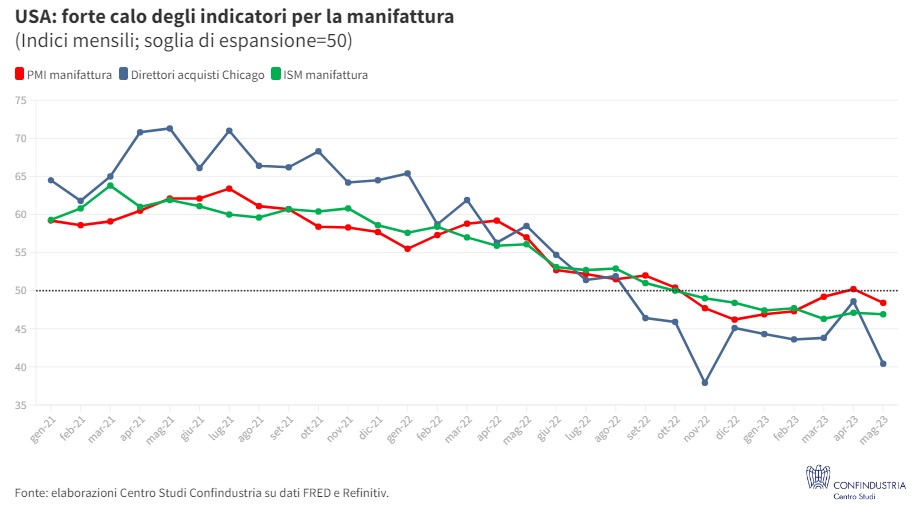

- USA: brusco stop per l’industria. A maggio l’attività industriale americana ha subito una battuta d’arresto: la produzione è scesa di 0,2%, dopo quattro incrementi consecutivi, il PMI manifatturiero è tornato in area di contrazione (48,4 da 50,2), l’indice dei Direttori degli acquisti di Chicago è crollato (il calo più ampio dal 2020), l’ISM manifattura, già in area recessiva, è sceso di poco. A giugno, però, la fiducia dei consumatori americani è risalita, dopo la correzione al ribasso di maggio.

- Ripartenza in Cina, sotto le attese. A maggio la produzione cinese ha ripreso a crescere al tasso più sostenuto da quasi un anno, ma le prospettive restano ai minimi, rese più incerte dal mercato immobiliare in flessione già da metà 2021. Bene la manifattura indiana, trainata dalla domanda domestica e internazionale, e anche quella russa, che segna il record da fine 2000 per la crescita dell’occupazione. L’industria brasiliana, invece, resta in calo, seppur in lieve miglioramento a maggio.

Consumi: meno beni (alimentari), più servizi

- Consumi in recupero, in aggregato Nel 2022 i consumi delle famiglie italiane sono cresciuti del +4,6%, sopra le attese degli analisti. In calo a fine anno (-1,7%), hanno ricominciato a espandersi nel 1° trimestre 2023 (+0,5%), sebbene siano ancora sotto il livello pre-Covid (-1,2%). Questo dato aggregato positivo, però, nasconde una forte eterogeneità di traiettorie.

- Deboli i consumi di beni… La spesa per i beni è salita meno del totale (+2,4% nel 2022; dati di contabilità nazionale trimestrale). In crescita i semidurevoli (+12,3%), per esempio abbigliamento e vestiario. Invece, una dinamica fiacca caratterizza i beni durevoli (+0,5%), che però erano già risaliti molto l’anno precedente (es. arredamento, elettrodomestici). E soprattutto i non durevoli, rimasti quasi piatti nel 2022 (+0,3%), anche perché la spesa aveva sofferto meno durante la pandemia (-2,8% nel 2020, -11,3% i consumi totali) ed era già tornata ai valori pre-Covid nel 2021.

- … con meno alimentari Tra i beni non durevoli, la spesa delle famiglie italiane per gli alimentari è in forte riduzione (-3,7% nel 2022; -8,7% nel 4° 2022 dal 1° 2021), in controtendenza rispetto a molte altre voci di spesa. Ciò ha fatto da zavorra alla risalita dei consumi totali, visto anche il peso della spesa alimentare pari al 14% (secondo solo alla spesa per abitazione, acqua ed energia, 23%). I dati sulle vendite al dettaglio di beni alimentari confermano la debolezza della domanda nel 2022 (-4,3%) e mostrano uno stallo nel 1° trimestre 2023 (+0,1%). Pure negli altri paesi dell’Eurozona si ha una contrazione della domanda di tali beni: le vendite al dettaglio di alimentari sono calate di -2,7% nel 2022 e registrano un -0,1% nei primi tre mesi del 2023.

- Più servizi L’altra voce di spesa che è variata molto è quella dei servizi, ma in direzione opposta: forte rimbalzo nel 2022 (+8,8%), sebbene ancora sotto i valori pre-Covid (-3,9%). Il completo superamento delle restrizioni anti-pandemia ha infatti favorito la spesa proprio in quelle categorie che più erano state penalizzate nel 2020-2021, come alberghi e ristoranti (+26,5% nel 2022) e ricreazione e cultura (+19,6%).

- Quali i motivi? La domanda repressa per il Covid, liberatasi nel 2022, potrebbe aver frenato gli alimentari, grazie al desiderio di recupero dei “pasti fuori casa” (contabilizzati come servizi, non beni). Una sostituzione di “pasti a casa” con i servizi di ristorazione potrebbe essere stata dettata anche dalla dinamica dei prezzi relativi, a favore dei secondi (+11,4% annuo il rincaro degli alimentari, +6,5% i ristoranti). Inoltre, la diffusione con la pandemia dei servizi di delivery di pasti pronti a casa, a parità di spesa, alza quella in “ristoranti” e abbassa quella in alimentari. Potrebbe poi esserci un “effetto reddito”: le famiglie meno abbienti che hanno accumulato meno extra-risparmio nel 2020-21, ora subiscono maggiore erosione del reddito reale (visto che l’inflazione è da energia): ne può conseguire un impatto più negativo sui consumi alimentari, che rappresentano una maggior quota della loro spesa (26,0% nel quintile più basso, 14,4% nel più alto).

- Ritorno su dinamiche pre-pandemiche In parte, la dinamica recente evidenzia un recupero dei trend storici, pre-pandemia: il consumo si sposta verso comportamenti più sostenibili (meno spreco di cibo) e abitudini comuni tra i giovani (più pasti fuori casa); da oltre un decennio si vede una ricomposizione della spesa verso i servizi (+6,5% nel 2022 dal 2005) a scapito dei beni (-7,4%), specie non durevoli (-14,0%), tra cui gli alimentari (-10,6%). A inizio 2023 la quota spesa per servizi (51%) ha superato di nuovo quella dei beni (49%).

- Prospettive per il 2023 I consumi alimentari risentiranno ancora delle tensioni sui prezzi. È probabile che anche la spesa in servizi rallenti, man mano che svaniscono gli effetti del “recupero” dei livelli pre-pandemici (e si esaurisce l’extra-risparmio). Infine, il rialzo dei tassi di interesse potrebbe indebolire nei prossimi mesi la dinamica dei consumi, specie di beni durevoli, più sensibili al costo del credito (es. automobili).

- Freno all’industria italiana. Il taglio dei consumi alimentari può avere effetti negativi a cascata sull’industria italiana: la produzione del comparto, infatti, è in calo (-2,7% in aprile da gennaio). E l’export, fiacco, non sembra compensare, visto che anche i consumi nei mercati europei sono in flessione.

RED

CLICCA MI PIACE:

ARTICOLI CORRELATI:

La nuova ambasciatrice italiana a Mosca dice di essere onorata di rappresentare l’Italia in Russia: cos’è un primo atto di scuse? →

La Banca Mondiale classifica la Russia come Paese ad alto reddito →

Il G7 raggiunge un accordo politico sull’utilizzo delle risorse russe per sostenere l’Ucraina →