Crollo della produzione industriale delle imprese lombarde. Bonometti: “reagire in tempo reale, con azioni concrete”

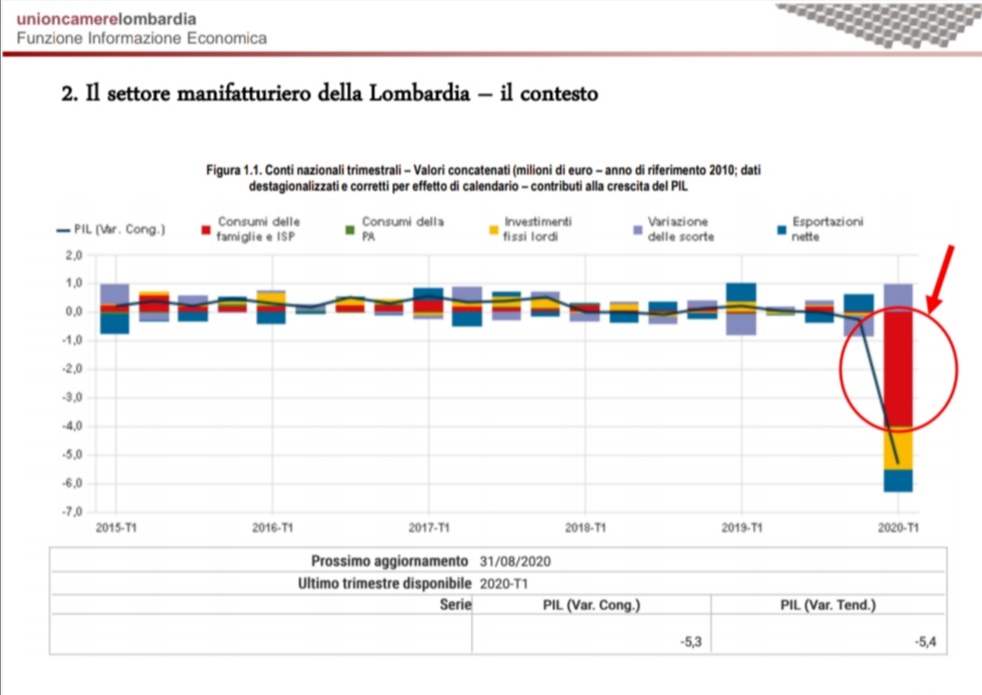

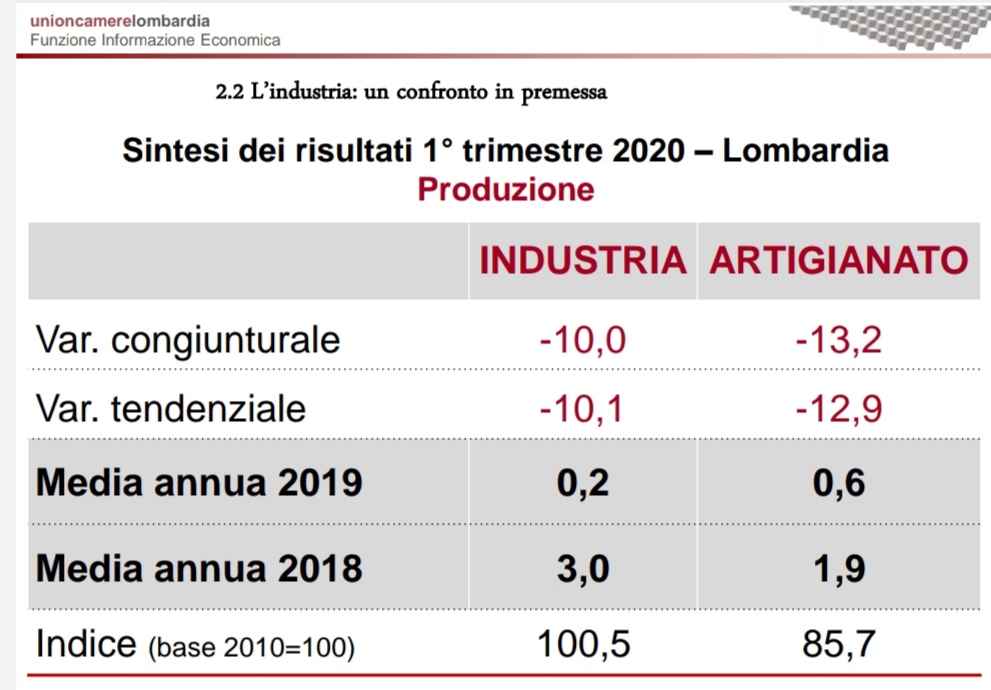

Il primo trimestre 2020 registra una forte contrazione della produzione industriale sia rispetto al  trimestre precedente (variazione congiunturale destagionalizzata -10,0%) che sullo stesso trimestre del 2019 (variazione tendenziale -10,1%). Forte contrazione della produzione anche per le aziende artigiane manifatturiere: si fissa al -13,2% la variazione congiunturale destagionalizzata e al -12,9% la corrispondente variazione tendenziale.

trimestre precedente (variazione congiunturale destagionalizzata -10,0%) che sullo stesso trimestre del 2019 (variazione tendenziale -10,1%). Forte contrazione della produzione anche per le aziende artigiane manifatturiere: si fissa al -13,2% la variazione congiunturale destagionalizzata e al -12,9% la corrispondente variazione tendenziale.

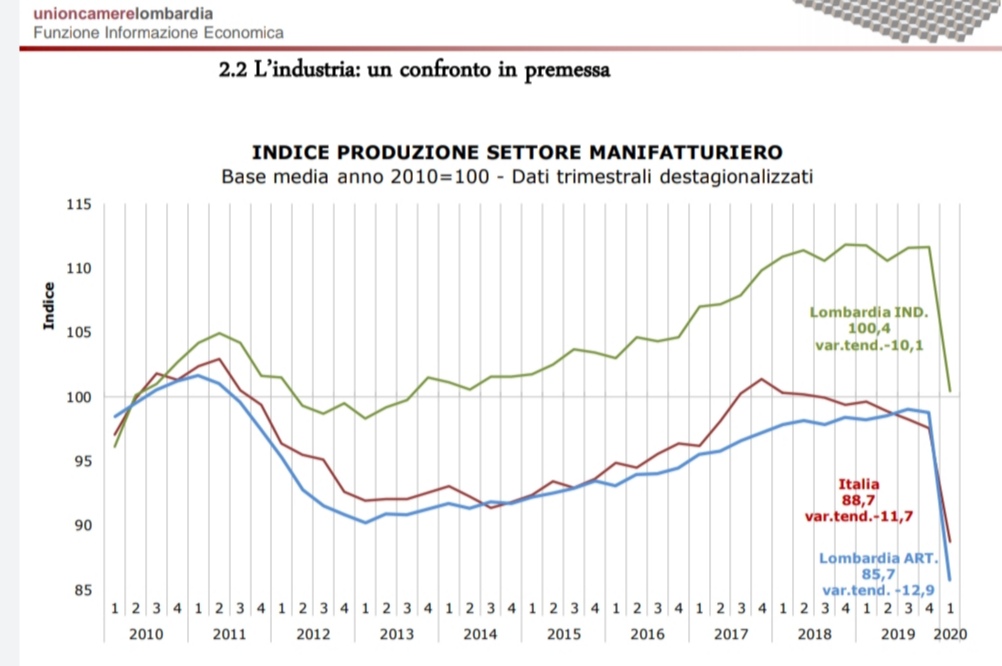

L’indice della produzione industriale arretra ai livelli dell’anno base (anno 2010=100) fermandosi così a quota 100,4 (dato destagionalizzato) e annullando quanto costruito nel periodo di crescita, seppure moderata, degli ultimi sette anni.

“L’impatto della pandemia è evidente nei risultati del primo trimestre del settore manifatturiero lombardo, nei quali si registrano gli effetti dell’emergenza Covid- 19.” Dichiara Presidente di Unioncamere Lombardia, Gian Domenico Auricchio. “L’indice della produzione industriale cala del 10% a gennaio-marzo riportandosi ai livelli del 2010. La perdita maggiore la subisce il comparto artigiano (-13,2% su base congiunturale) interrompendo così il lento e difficile percorso di recupero dei livelli storici che durava da alcuni anni. Le imprese riportano forti contrazioni sia nella domanda interna che in quella estera e anche il fatturato si allinea alle altre variabili: il calo rispetto al trimestre precedente è del 9,8% per le aziende industriali e del 12,7% per l’artigianato.  Le aspettative degli imprenditori per il secondo trimestre sono ancora improntate al pessimismo, per la chiusura che ha riguardato tutto aprile. La ripresa delle attività a partire da maggio rimanda le prospettive di recupero a giugno, compromettendo così gran parte del primo semestre, anche a causa delle numerose scorte accumulate.”

Le aspettative degli imprenditori per il secondo trimestre sono ancora improntate al pessimismo, per la chiusura che ha riguardato tutto aprile. La ripresa delle attività a partire da maggio rimanda le prospettive di recupero a giugno, compromettendo così gran parte del primo semestre, anche a causa delle numerose scorte accumulate.”

Per quanto riguarda il focus di approfondimento sull’impatto della pandemia il Presidente Auricchio aggiunge che “L’emergenza Covid-19 ha colpito diversamente i settori e territori oggetto di analisi, sia a causa dei differenti provvedimenti di chiusura in base all’attività economica e ai territori sia per le differenti caratteristiche del tessuto imprenditoriale lombardo. Alcune imprese sono riuscite a rispondere tempestivamente riconvertendo la produzione o cambiando l’attività, altre attivando nuovi canali di vendita o modificando la  catena di fornitura. I settori alimentare e chimica sono quelli che hanno resistito meglio all’emergenza mentre l’abbigliamento e il pelli-calzature stanno avendo maggiori difficoltà” .

catena di fornitura. I settori alimentare e chimica sono quelli che hanno resistito meglio all’emergenza mentre l’abbigliamento e il pelli-calzature stanno avendo maggiori difficoltà” .

L’indice della produzione industriale arretra ai livelli dell’anno base (anno 2010=100) fermandosi così a quota 100,4 (dato destagionalizzato) e annullando quanto costruito nel periodo di crescita, seppure moderata, degli ultimi sette anni.

Per le aziende artigiane l’indice della produzione scende bruscamente a quota 85,7 (dato destagionalizzato, base anno 2010=100) il nuovo punto di minimo della serie, interrompendo così la lenta risalita verso quota 100 che ha caratterizzato gli anni dal 2013 al 2019.

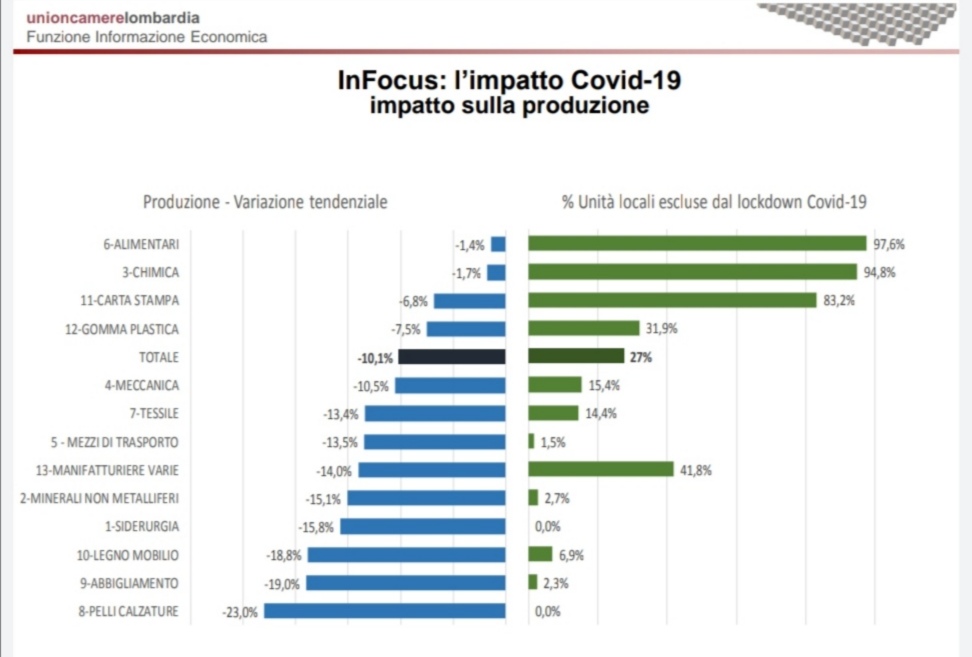

Nell’industria, Alimentari (-1,4%) e Chimica (-1,7%) registrano perdite contenute e risultano i settori meno interessati dal lockdown in quanto più del 90% delle unità locali hanno potuto rimanere aperte per decreto. Segue la Carta-Stampa (-6,8%), che comprende prevalentemente imprese che stampano giornali e riviste, producono imballaggi in carta o fabbricano prodotti igienico-sanitari in carta e ovatta di cellulosa, attività non sospese dal decreto. Inferiore alla media regionale anche la contrazione registrata nel settore della Gomma-Plastica (-7,5%) con circa un terzo delle unità locali potenzialmente operative nella fase di lockdown, in particolare le imprese produttrici di imballaggi, spesso destinati all’alimentare, o dispositivi di protezione in plastica. Nonostante circa il 40% delle unità locali nel settore delle Manifatturiere varie avrebbe potuto rimanere operativo, la produzione registra un -14%. In questo settore eterogeneo la sostanziale tenuta della produzione per le imprese di apparecchi medicali per

Nell’industria, Alimentari (-1,4%) e Chimica (-1,7%) registrano perdite contenute e risultano i settori meno interessati dal lockdown in quanto più del 90% delle unità locali hanno potuto rimanere aperte per decreto. Segue la Carta-Stampa (-6,8%), che comprende prevalentemente imprese che stampano giornali e riviste, producono imballaggi in carta o fabbricano prodotti igienico-sanitari in carta e ovatta di cellulosa, attività non sospese dal decreto. Inferiore alla media regionale anche la contrazione registrata nel settore della Gomma-Plastica (-7,5%) con circa un terzo delle unità locali potenzialmente operative nella fase di lockdown, in particolare le imprese produttrici di imballaggi, spesso destinati all’alimentare, o dispositivi di protezione in plastica. Nonostante circa il 40% delle unità locali nel settore delle Manifatturiere varie avrebbe potuto rimanere operativo, la produzione registra un -14%. In questo settore eterogeneo la sostanziale tenuta della produzione per le imprese di apparecchi medicali per  diagnosi e materiale medico-chirurgico non è stata sufficiente a contrastare l’andamento fortemente negativo delle altre imprese che hanno subito un brusco arresto – come la filiera dell’abbigliamento – oppure che hanno sospeso le attività pur non essendo obbligate a chiudere. L’impatto dell’emergenza sanitaria è stato invece pesante per i settori del comparto moda per i quali al lockdown diffuso si somma il calo della domanda: Pelli-Calzature -23%, Abbigliamento -19%, Tessile (-13,4%). Si registrano alte percentuali di potenziali chiusure e forti contrazioni dei livelli produttivi anche per Legno e Mobilio (-18,8%), Siderurgia (-15,8%), Minerali non metalliferi (-15,1%), Mezzi di trasporto (-13,5%) e Meccanica (-10,5%).

diagnosi e materiale medico-chirurgico non è stata sufficiente a contrastare l’andamento fortemente negativo delle altre imprese che hanno subito un brusco arresto – come la filiera dell’abbigliamento – oppure che hanno sospeso le attività pur non essendo obbligate a chiudere. L’impatto dell’emergenza sanitaria è stato invece pesante per i settori del comparto moda per i quali al lockdown diffuso si somma il calo della domanda: Pelli-Calzature -23%, Abbigliamento -19%, Tessile (-13,4%). Si registrano alte percentuali di potenziali chiusure e forti contrazioni dei livelli produttivi anche per Legno e Mobilio (-18,8%), Siderurgia (-15,8%), Minerali non metalliferi (-15,1%), Mezzi di trasporto (-13,5%) e Meccanica (-10,5%).

Il quadro settoriale dell’artigianato è meno differenziato nei risultati e solo la Gomma- plastica (-9,1%) riesce a contenere le perdite sotto il 10%. Come per l’industria, le imprese legate al comparto moda risultano le più sofferenti: Abbigliamento (-18,3%), Pelli-Calzature (-17,2%) e Tessile (-12,7%). Anche i settori legati all’edilizia-casa sono sotto-performanti (Minerali non metalliferi -16,3% e Legno-mobilio -14,9%) mentre meglio della media fanno Siderurgia (-10,6%), Alimentari (-11,1%) e Meccanica (-12,0%).

Il quadro settoriale dell’artigianato è meno differenziato nei risultati e solo la Gomma- plastica (-9,1%) riesce a contenere le perdite sotto il 10%. Come per l’industria, le imprese legate al comparto moda risultano le più sofferenti: Abbigliamento (-18,3%), Pelli-Calzature (-17,2%) e Tessile (-12,7%). Anche i settori legati all’edilizia-casa sono sotto-performanti (Minerali non metalliferi -16,3% e Legno-mobilio -14,9%) mentre meglio della media fanno Siderurgia (-10,6%), Alimentari (-11,1%) e Meccanica (-12,0%).

Il dato medio generale nasconde andamenti disomogenei non solo a livello settoriale ma anche tra le stesse imprese: le aziende in forte contrazione raggiungono il 57% per l’industria ma quelle che indicano incrementi della produzione superiori al 5% sono ancora il 22%, rispetto al 29% dell’ultimo trimestre 2019. Si registra un andamento simile per l’artigianato, con la quota di aziende in forte contrazione che tocca il 60% e quelle in crescita che scendono dal 32% al 23%. In entrambi i comparti si sono ridotte significativamente le quote di imprese stazionarie e quelle in crescita o contrazione moderata.

Il fatturato a prezzi correnti per l’industria arretra dell’8,2% tendenziale tornando ai livelli del 2017. Per le  imprese artigiane il fatturato soffre maggiormente (-13% tendenziale) e si allontana nuovamente dal livello dell’anno base (2010=100) faticosamente raggiunto negli ultimi trimestri.

imprese artigiane il fatturato soffre maggiormente (-13% tendenziale) e si allontana nuovamente dal livello dell’anno base (2010=100) faticosamente raggiunto negli ultimi trimestri.

Gli ordinativi subiscono una più forte contrazione per il mercato interno (-9,5% per l’industria e -13,7% tendenziale per l’artigianato). Sul versante estero la contrazione degli ordini è contenuta intorno al 5% tendenziale per entrambi i comparti. La quota del fatturato estero sul totale rimane ai massimi per l’industria (40%) ed è ancora poco rilevante per le imprese artigiane (7,8%).

Nell’industria l’occupazione presenta un saldo leggermente positivo (0,1%) – dato comune a inizio anno quando si concentra l’avvio dei nuovi contratti – ma inferiore a quanto registrato negli anni precedenti. Si osserva un irrigidimento generale del mercato del lavoro con tassi di ingresso (1,9%) e di uscita (1,8%) molto vicini tra loro ed entrambi in contrazione. Si fa evidente l’effetto dell’emergenza sanitaria nel ricorso alla CIG che aumenta considerevolmente: la quota di aziende che dichiara di aver utilizzato ore di cassa integrazione balza al 55,9% e la quota sul monte ore al 4,1%. Nell’artigianato il saldo occupazionale è leggermente negativo (-0,1%), anche in questo caso con tassi d’ingresso (1,8%) e uscita (1,9%) in calo rispetto ai trimestri precedenti. In forte incremento il ricorso alla CIG con la quota di aziende che dichiara di aver utilizzato ore di cassa integrazione che sale al 57,8%, mentre la quota sul monte ore è del 6,2%.

Le aspettative degli imprenditori industriali sulla domanda per il prossimo trimestre raggiungono i minimi storici sia per il mercato interno che sia per quello estero. La fase di lockdown ha interessato tutto il mese di aprile, le riaperture a maggio sono state graduali e con scorte di magazzino da smaltire. Due terzi del secondo trimestre potrebbero essere già compromessi per la produzione che mostra quindi aspettative in caduta. È più contenuto il peggioramento delle aspettative sull’occupazione, ma in questo caso gioca un ruolo importante l’irrigidimento del mercato del lavoro legato al blocco dei licenziamenti. Per l’artigianato le aspettative seguono la stessa dinamica dell’industria, con la sola eccezione della domanda estera che registra un peggioramento più contenuto, anche se bisogna considerare che il mercato estero è meno rilevante per le imprese artigiane.

L’analisi della situazione congiunturale dell’industria e dell’artigianato lombardo del primo trimestre 2020, alla luce del contesto di mercato, nazionale e internazionale, ci consente in fase conclusiva di porre l’accento su alcuni punti chiave strettamente connessi tra loro:

- il confronto tra l’attuale crisi e quella del 2008-9; 2. le fonti di innovazione di mercato, prodotto e processi; 3. l’importanza dell’innovazione tecnologica; 4. la riconfigurazione delle filiere in atto.

Con riguardo al primo aspetto, si rileva come in molti casi la situazione attuale abbia portato indietro i fondamentali di almeno 10 anni. Eppure a parità di valori quantitativi è bene evidenziare la natura profondamente diversa delle due crisi a confronto: se nel caso del 2008-9 la causa può esser imputata a un’eccessiva finanziarizzazione dell’economia, l’attuale crisi è determinata da uno shock dell’economia reale dovuta a un fattore esogeno. La scarsa liquidità in questo caso è un effetto, ma può costringere le imprese a ripensare prodotti e soprattutto processi per diventare più efficaci ed efficienti nel più breve tempo possibile, a fronte di una clientela che ha subito anch’essa profondi processi di trasformazione. Ne consegue che diventa determinante per le imprese saper cogliere le fonti di innovazione possibili. In questo senso è auspicabile una lettura più ampia del contesto che comprenda il monitoraggio tanto delle dinamiche a valle di mercato, in termini di cambiamento dei processi di consumo e di acquisto, che di quelle a livello di offerta, nel tentativo di anticipare la possibilità di soddisfare una domanda in trasformazione, prima dei concorrenti (nazionali e internazionali). Nella logica di trasformazione organizzativa, nonché degli stessi modelli di business, la capacità di presidiare le nuove tecnologie sarà una necessità sempre più urgente. La trasformazione digitale in atto, già iniziata con Industria 4.0, è stata solo accelerata dalla pandemia che in maniera del tutto esogena ed imprevedibile ha obbligato e continua a richiedere di ripensare lo scenario industriale, sia esso locale, nazionale o comunitario. Esse possono essere l’occasione per pensare strumenti a sostegno della digitalizzazione così come della ricerca e sviluppo, valorizzando anche il ruolo delle piccole e medie imprese, che ne potrebbero avere grande beneficio. Tra gli strumenti si fa riferimento per esempio all’outsourcing esterno della ricerca o alla realizzazione di centri di ricerca multimpresa. L’ultimo aspetto riguarda quindi il processo di riconfigurazione delle filiere o delle supply- chain, da almeno due punti di vista: il primo riguarda la maggiore consapevolezza dell’importanza strategica del controllo delle stesse e, quindi, della necessità di rivedere il processo di globalizzazione che potrebbe ritirarsi a confini più vicini alle macro-regioni continentali; il secondo, l’esigenza di rivedere i rapporti di collaborazione, comunicazione e trasmissione di informazioni – migliorando l’efficienza in tutti i casi in cui ciò sia possibile. Molto spesso ciò richiede non il forzare le nuove tecnologie all’interno dei contesti organizzativi esistenti, ma la riprogettazione ex novo del modello di impresa. Ed è per questo che, in condizioni di normalità, prevalgono le inerzie organizzative e di mercato, che il Covid-19 ha permesso in alcuni casi di superare in soli due mesi.

Con riguardo al primo aspetto, si rileva come in molti casi la situazione attuale abbia portato indietro i fondamentali di almeno 10 anni. Eppure a parità di valori quantitativi è bene evidenziare la natura profondamente diversa delle due crisi a confronto: se nel caso del 2008-9 la causa può esser imputata a un’eccessiva finanziarizzazione dell’economia, l’attuale crisi è determinata da uno shock dell’economia reale dovuta a un fattore esogeno. La scarsa liquidità in questo caso è un effetto, ma può costringere le imprese a ripensare prodotti e soprattutto processi per diventare più efficaci ed efficienti nel più breve tempo possibile, a fronte di una clientela che ha subito anch’essa profondi processi di trasformazione. Ne consegue che diventa determinante per le imprese saper cogliere le fonti di innovazione possibili. In questo senso è auspicabile una lettura più ampia del contesto che comprenda il monitoraggio tanto delle dinamiche a valle di mercato, in termini di cambiamento dei processi di consumo e di acquisto, che di quelle a livello di offerta, nel tentativo di anticipare la possibilità di soddisfare una domanda in trasformazione, prima dei concorrenti (nazionali e internazionali). Nella logica di trasformazione organizzativa, nonché degli stessi modelli di business, la capacità di presidiare le nuove tecnologie sarà una necessità sempre più urgente. La trasformazione digitale in atto, già iniziata con Industria 4.0, è stata solo accelerata dalla pandemia che in maniera del tutto esogena ed imprevedibile ha obbligato e continua a richiedere di ripensare lo scenario industriale, sia esso locale, nazionale o comunitario. Esse possono essere l’occasione per pensare strumenti a sostegno della digitalizzazione così come della ricerca e sviluppo, valorizzando anche il ruolo delle piccole e medie imprese, che ne potrebbero avere grande beneficio. Tra gli strumenti si fa riferimento per esempio all’outsourcing esterno della ricerca o alla realizzazione di centri di ricerca multimpresa. L’ultimo aspetto riguarda quindi il processo di riconfigurazione delle filiere o delle supply- chain, da almeno due punti di vista: il primo riguarda la maggiore consapevolezza dell’importanza strategica del controllo delle stesse e, quindi, della necessità di rivedere il processo di globalizzazione che potrebbe ritirarsi a confini più vicini alle macro-regioni continentali; il secondo, l’esigenza di rivedere i rapporti di collaborazione, comunicazione e trasmissione di informazioni – migliorando l’efficienza in tutti i casi in cui ciò sia possibile. Molto spesso ciò richiede non il forzare le nuove tecnologie all’interno dei contesti organizzativi esistenti, ma la riprogettazione ex novo del modello di impresa. Ed è per questo che, in condizioni di normalità, prevalgono le inerzie organizzative e di mercato, che il Covid-19 ha permesso in alcuni casi di superare in soli due mesi.

DICHIARAZIONE DEL PRESIDENTE DI CONFINDUSTRIA LOMBARDIA MARCO BONOMETTI

“I dati relativi al 1° trimestre 2020 si commentano da soli. Crollo della produzione industriale (-10%  congiunturale e tendenziale) e indici in negativo fotografano l’impatto concreto della crisi Covid-19 sulle imprese e i territori della Lombardia. Crollo degli investimenti e del fatturato, scarsa liquidità, posti di lavoro in discussione, filiere interrotte, ecc. sono il campo di battaglia a cui saremo costretti nei prossimi mesi.

congiunturale e tendenziale) e indici in negativo fotografano l’impatto concreto della crisi Covid-19 sulle imprese e i territori della Lombardia. Crollo degli investimenti e del fatturato, scarsa liquidità, posti di lavoro in discussione, filiere interrotte, ecc. sono il campo di battaglia a cui saremo costretti nei prossimi mesi.

Nonostante ciò, le imprese sono impegnate con forza a riorganizzare le proprie produzioni, incarnando la voglia di reazione della Lombardia. La prima preoccupazione maggiore è la contrazione degli ordini, sia dal mercato interno (-9,5%) che dall’estero (-5,5%), che non vorremmo innescasse una crisi di fiducia da parte delle imprese.

Per scongiurare ulteriori peggioramenti di uno scenario economico già sufficientemente complesso abbiamo bisogno che il sistema Lombardia reagisca in tempo reale, con azioni concrete. Da parte di tutti. Viviamo in un Paese dalle mille contraddizioni, che l’emergenza Covid ha reso tangibili in tutta la loro drammatica evidenza. Un Paese insicuro, timoroso e frastornato, in cui si parla tanto, si fa poco e vive un incomprensibile sospetto radicato e diffuso verso l’impresa.

Se non si avrà il coraggio di intervenire pagheremo questa assenza di scelte per anni, o per decenni, visto che proprio le imprese lombarde sono state le più danneggiate dal Covid. In tre mesi è stato fatto proprio poco, nel concreto, rispetto alla drammaticità di questa crisi.

Se non si avrà il coraggio di intervenire pagheremo questa assenza di scelte per anni, o per decenni, visto che proprio le imprese lombarde sono state le più danneggiate dal Covid. In tre mesi è stato fatto proprio poco, nel concreto, rispetto alla drammaticità di questa crisi.

Gli industriali lombardi sono a disposizione per avviare un percorso di iniziative concrete che riportino la Lombardia a trainare il Paese, ricordando sommessamente che se la Lombardia non riprende la marcia tutta l’Italia potrebbe andare in apnea.

Se non si mette a fuoco la necessità di avviare subito una stagione di nuova politica industriale nella quale concentrare gli sforzi e le energie, riorientando gli strumenti già disponibili e sfruttando le opportunità offerte dalle nuove misure di contrasto alla crisi, temo che siamo molto lontani dai concetti minimi di buona politica, tanto necessaria al nostro Paese. Le parole chiave per la ripresa sono quelli di sempre: investimenti, semplificazione, liquidità, tasse, mercato interno, competitività.

Uno sforzo comune di tutti gli attori della produzione, della finanza, delle istituzioni affinché si realizzino soluzioni nell’interesse generale per fare ripartire l’industria è tanto difficile in un momento tanto drammatico? Il resto sono solo parole”…

RED

ARTICOLI CORRELATI:

Confindustria: in Italia il 56% delle imprese ha difficoltà a reperire lavoratori →

WMF 2022, IL FUTURO DELL’INDUSTRIA MANIFATTURIERA AL BIVIO →

COMUNITA’ ENERGETICHE, INDIPENDENZA E SOSTENIBILITA’ ECONOMICA PER LE IMPRESE →