Milano – Rallenta la crescita della produzione industriale lombarda nel secondo trimestre, con un incremento

I dati presentati derivano dall’indagine relativa al secondo trimestre 2018 che ha riguardato un campione di più di 2.600 aziende manifatturiere, suddivise in imprese industriali (quasi 1.500 imprese) e artigiane (più di 1.120 imprese).

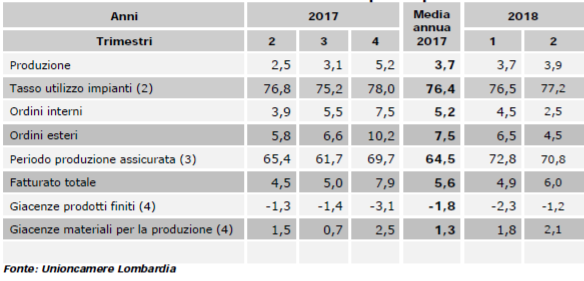

Nel secondo trimestre 2018 si registra un incremento della produzione industriale sia tendenziale (+3,9%), in linea con la media del 2017, che congiunturale (+0,3% dato destagionalizzato1) in sensibile decelerazione rispetto al risultato di inizio anno (+1,1%).

Per le aziende artigiane manifatturiere si registra una accelerazione per entrambi i riferimenti temporali: +2,7% la variazione tendenziale, rispetto al +2,3% dello scorso trimestre, e +0,7% la variazione congiunturale, contro il precedente +0,4%.

L’indice della produzione industriale, sale a quota 111,2 (dato destagionalizzato, base anno 2010=100) riducendo lo scarto dal massimo pre-crisi a 2,1 punti percentuali (pari a 113,3 registrato nel 2007).

Per le aziende artigiane l’indice della produzione è a quota 98,4 (dato destagionalizzato, base anno 2010=100), ancora sotto quota 100.

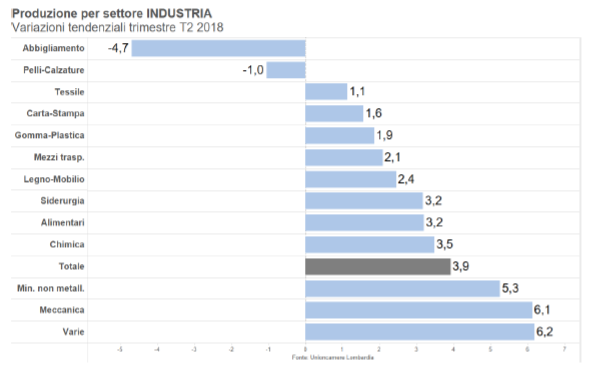

Da un punto di vista settoriale, il 2018 si apre con un risultato complessivo della produzione che mostra una variazione negativa solo per le pelli-calzature (-1,0%) e l’abbigliamento (-4,7%). Tutti gli altri settori sono in crescita, con variazioni più consistenti per industrie varie (+6,2%), meccanica (+6,1%), minerali non metalliferi (+5,3%). Sotto la media, ma in sua prossimità, si trovano la chimica (+3,5%), gli alimentari (+3,2%) e la siderurgia (+3,2%). Gli incrementi più contenuti si registrano per legno mobilio (+2,4%) e mezzi di trasporto (+2,1%). Seguono la gomma plastica (+1,9%), la carta stampa (+1,6%) e il tessile (+1,1%).

Lo spaccato dimensionale presenta un quadro tendenziale positivo per tutte e tre le classi considerate con risultati allineati, più positivi per piccole e grandi imprese (+4,1%) e meno per le medie (+3,7%).

Per l’artigianato si interrompe la relazione positiva tra dimensione e risultati con le imprese da 6 a 9 addetti in crescita con un tasso in linea con il dato della piccola industria (+4,1%), le imprese di maggiori dimensioni in crescita del 2,8% e le micro imprese dell’1,3%.

Il dato medio generale nasconde andamenti differenziati fra le imprese: rimane oltre il 50% per l’industria la quota di aziende in crescita (56%), come anche la quota di quelle in contrazione (28%) e stazionarie (16%).

Nell’artigianato sale al 48% la quota di imprese in crescita e rimane al 22% quella delle imprese stazionarie a svantaggio delle imprese in contrazione che divengono il 30% contro il 31% dello scorso trimestre.

Il fatturato a prezzi correnti per l’industria cresce ancora sensibilmente su base annua (+6,0%) come anche rispetto al trimestre precedente (+1,6%), recuperando lo stop registrato lo scorso trimestre. Lo sfasamento del fatturato rispetto alla produzione può essere dovuto sia all’aumento dei prezzi sia alla vendita di prodotti finiti presenti in magazzino. Anche per l’artigianato la variazione tendenziale del fatturato è positiva (+2,5%) e, grazie a una crescita congiunturale dello 0,6%, l’indice destagionalizzato riesce a superare quota 100.

Gli ordinativi provenienti dal mercato interno, dopo i buoni risultati dello scorso anno, conferma la svolta negativa segando un -0,3% congiunturale. Rimane comunque positivo il dato tendenziale (+2,5%) anche se in decelerazione. Lo stesso fenomeno si osserva per il mercato estero, per il quale però il calo congiunturale è meno marcato e più configurabile come dato stazionario (-0,1%) e una variazione tendenziale del +4,5%, anch’essa in decelerazione. La quota di fatturato ricavata dalle esportazioni dall’industria scende al 39,7%.

Le imprese artigiane mostrano la stessa svolta congiunturale negativa per la domanda interna (-0,7%) associata ad una decelerazione tendenziale (+1,3%). Migliora invece la domanda estera delle imprese artigiane, che mostra una accelerazione sia tendenziale (+2,6%) che congiunturale (+1,2%). Il canale estero per le imprese artigiane svolge sempre un ruolo marginale, con la quota sul fatturato totale ferma al 7%.

L’occupazione per l’industria presenta un saldo positivo (+0,6%), grazie al tasso d’ingresso ancora ai massimi (2,3%) e una stabilizzazione delle uscite (1,7% il tasso d’uscita). Considerando il dato corretto per gli effetti stagionali, la crescita risulta confermata, con una variazione congiunturale pari al +0,4% (dato destagionalizzato). In flessione il ricorso alla CIG, con una quota di aziende che dichiara di aver utilizzato ore di cassa integrazione al 5,6% e la quota sul monte ore dell’1,2%.

Anche nell’artigianato il dato occupazionale è positivo. Si mantiene ai massimi il tasso, dopo i buoni risultati dello scorso anno, conferma la svolta negativa segando un -0,3% congiunturale. Rimane comunque positivo il dato tendenziale (+2,5%) anche se in decelerazione. Lo stesso fenomeno si osserva per il mercato estero, per il quale però il calo congiunturale è meno marcato e più configurabile come dato stazionario (-0,1%) e una variazione tendenziale del +4,5%, anch’essa in decelerazione. La quota di fatturato ricavata dalle esportazioni dall’industria scende al 39,7%.

Le imprese artigiane mostrano la stessa svolta congiunturale negativa per la domanda interna (-0,7%) associata ad una decelerazione tendenziale (+1,3%). Migliora invece la domanda estera delle imprese artigiane, che mostra una accelerazione sia tendenziale (+2,6%) che congiunturale (+1,2%). Il canale estero per le imprese artigiane svolge sempre un ruolo marginale, con la quota sul fatturato totale ferma al 7%.

L’occupazione per l’industria presenta un saldo positivo (+0,6%), grazie al tasso d’ingresso ancora ai massimi (2,3%) e una stabilizzazione delle uscite (1,7% il tasso d’uscita). Considerando il dato corretto per gli effetti stagionali, la crescita risulta confermata, con una variazione congiunturale pari al +0,4% (dato destagionalizzato). In flessione il ricorso alla CIG, con una quota di aziende che dichiara di aver utilizzato ore di cassa integrazione al 5,6% e la quota sul monte ore dell’1,2%.

Anche nell’artigianato il dato occupazionale è positivo. Si mantiene ai massimi il tasso d’ingresso (2,4%), ma aumenta leggermente il tasso di uscita (1,8%) determinando un saldo ancora positivo (+0,6%); al netto degli effetti stagionali la crescita occupazionale risulta confermata (+0,2% dato destagionalizzato). Per gli artigiani il ricorso alla CIG appare in controtendenza, con un incremento sia della quota di aziende che dichiarano di avervi fatto ricorso (2,4%), sia della quota sul monte ore (0,4%).

Le aspettative degli imprenditori industriali sulla produzione, dopo il peggioramento dello scorso trimestre, sono in ripresa, mentre quelle relative all’occupazione sono in sensibile flessione pur rimanendo in territorio positivo.

Peggiorano più marcatamente, invece, le aspettative sulla domanda sia per il mercato interno che per l’estero, con quelle per il mercato interno che tornano in territorio negativo.

Nel caso dell’artigianato, le aspettative mostrano una flessione generalizzata con produzione e domanda interna in territorio negativo. Si equivalgono invece le quote di ottimisti e pessimisti per l’occupazione e la domanda estera, generando saldi nulli.

Mai come in questo secondo trimestre del 2018 è stata grande la divaricazione fra una lettura dell’evoluzione dell’economia in chiave congiunturale rispetto ad una analoga riferita all’ottica tendenziale. Infatti, anno su anno, i dati per l’industria manifatturiera lombarda sembrano essere lusinghieri non solo per la triade produzione-ordini e fatturato, ma anche per l’occupazione che finalmente ha conosciuto saggi di crescita superiori all’1%.

Proprio quando i segnali di ripresa sul mercato del lavoro si stanno manifestando con una certa intensità, la prospettiva congiunturale spinge a moderare i toni. Infatti, la crescita della produzione mostra una decelerazione rispetto al trimestre precedente, pur rimanendo in territorio positivo. Tuttavia, questo non accade per gli ordini, sia interni che esteri, che hanno mostrato variazioni negative. In questo contesto, anche le aspettative degli imprenditori si sono adeguate al ribasso, contribuendo a proiettare questa tendenza nel prossimo futuro.

La minaccia di guerre tariffarie da una parte, il cambiamento di paradigma nella politica fiscale americana, dall’altra, a cui si deve aggiungere lo stallo nelle decisioni nell’Euro-zona sono tutti elementi che di per sé non sono favorevoli alla crescita.

In situazioni come queste, l’incertezza costituisce il principale freno alla crescita. Se a questa si somma una tendenza endogena del ciclo a decelerare dopo anni di espansione si ottiene una visione del quadro di insieme che non è certamente catastrofico ma che presenta criticità che possono essere superate con una coerente e lungimirante politica economica, nazionale ed europea.

RED